ミクロ経済学で頻出する3つの税金「定額税・従量税・従価税」

- 定額税・従量税・従価税とは

- 各税と供給曲線のシフト

- 計算問題の解き方

税金により供給曲線がどうのように変化するのかをまとめています。

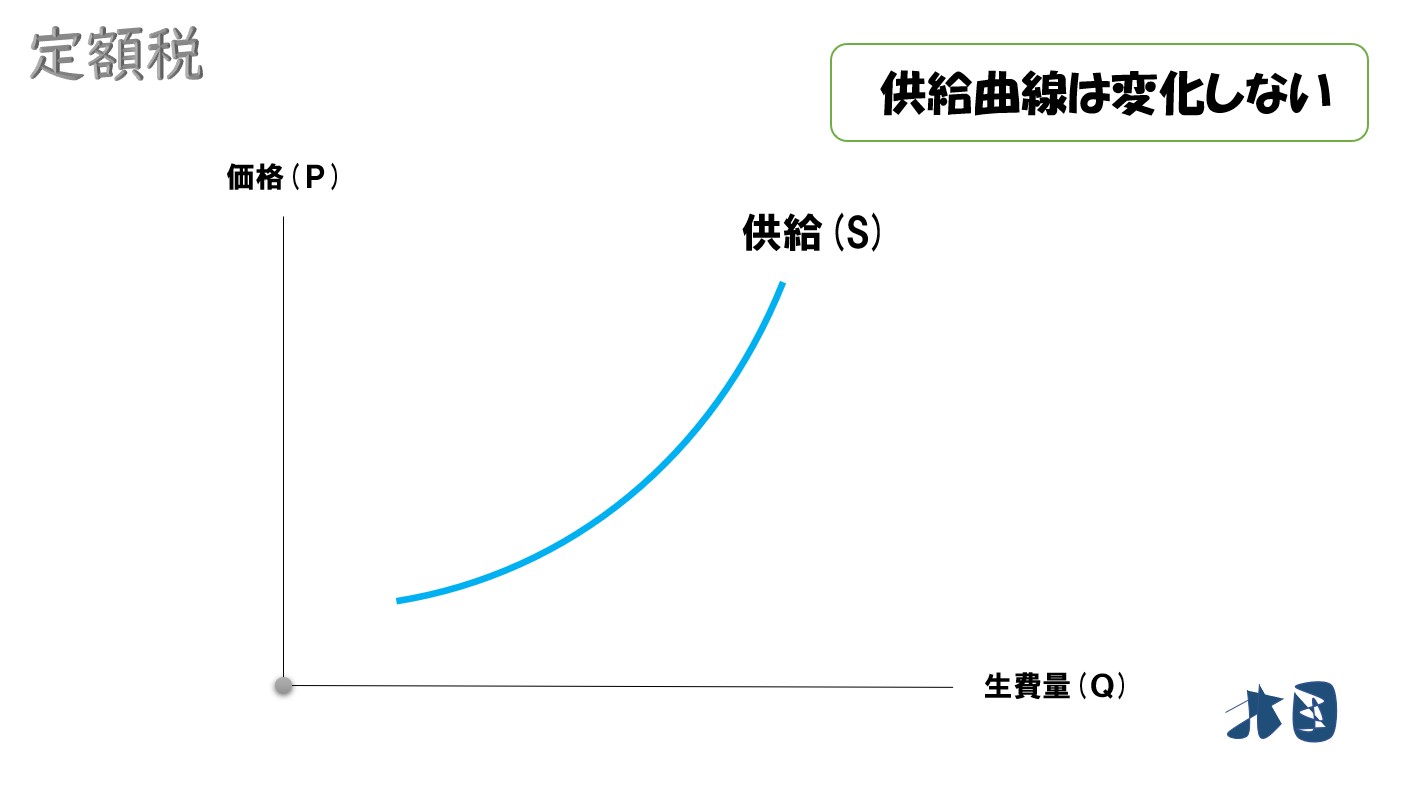

定額税とは

定額税とは

生産量や価格に関係なく、一定額を課す税金のこと。身近なものだと住民税(の均等割)があります(日本に住むと所得に関係なく、必ず数千円の納税義務が発生します)。

企業の話をすると法人住民税の均等割りが定額税に近いです。資本金や従業員数によって納付額が変わりますが、会社が存在しているだけで必ず課されます。

(肉用牛売却所得の課税特例措置)1頭あたり100万円(交雑種80万円、乳用 種50万円)未満であれば、年間の売却頭数が1,500頭まで、所得税や住民税が免除される。

供給曲線のシフト

ポイント

定額税が課されても、供給曲線は変化しない。

これは凄く簡単な話です。

例えば

- 会社に5万円が課税されることになった

生産量が増やそうが減らそうが、勝手に5万円が課されます。そのため、企業は定額税を固定費用のように考えます。

⇒これまで通り、企業は利潤が最大化する生産量を決めるはずなので、企業は生産量を変えることはないため、供給曲線も変化しない。

限界費用で考える

- より経済学っぽく考えてみます。

供給曲線は限界費用曲線(MC)と同じものでした。

なので

総費用曲線から限界費用曲線(MC)を求めて、その過程で限界費用曲線(MC)が変化しないことを確認すればOKです。

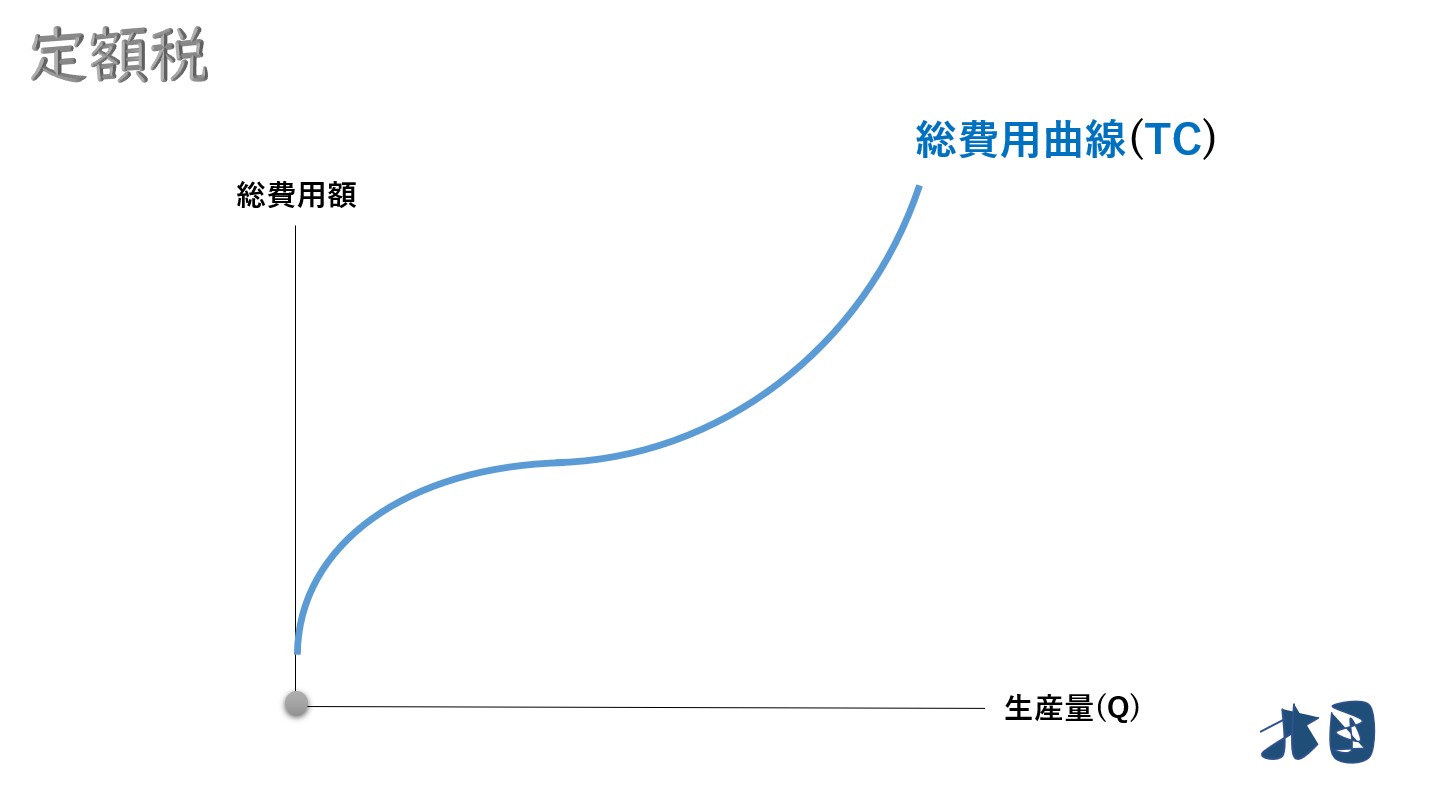

次の総費用曲線(TC)が与えられている

- 総費用曲線:

上記の総費用曲線の数式では逆S字にはなりませんが、説明のため逆S字にしています。

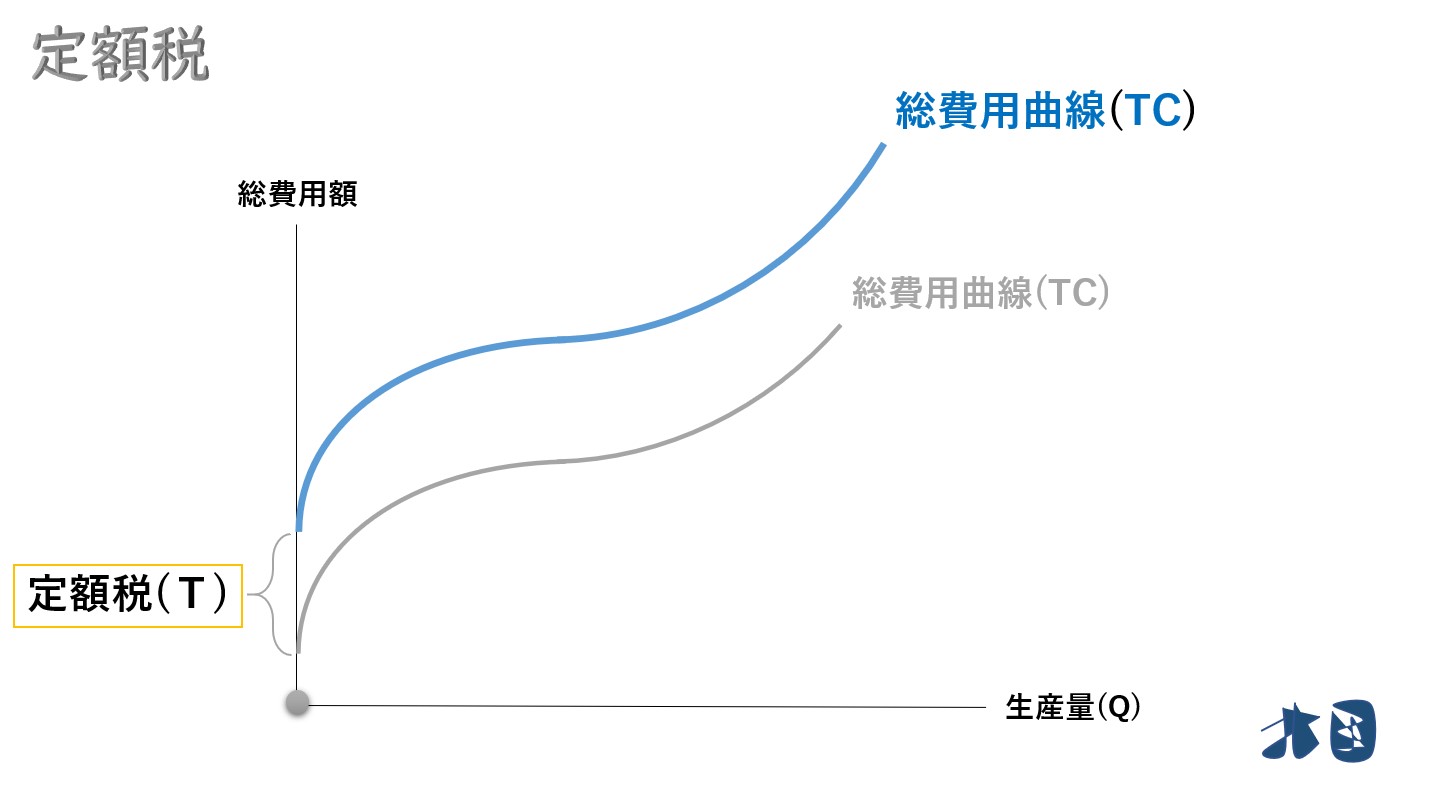

企業に定額税を課す

定額税が課されたので総費用に税金(T)を足す

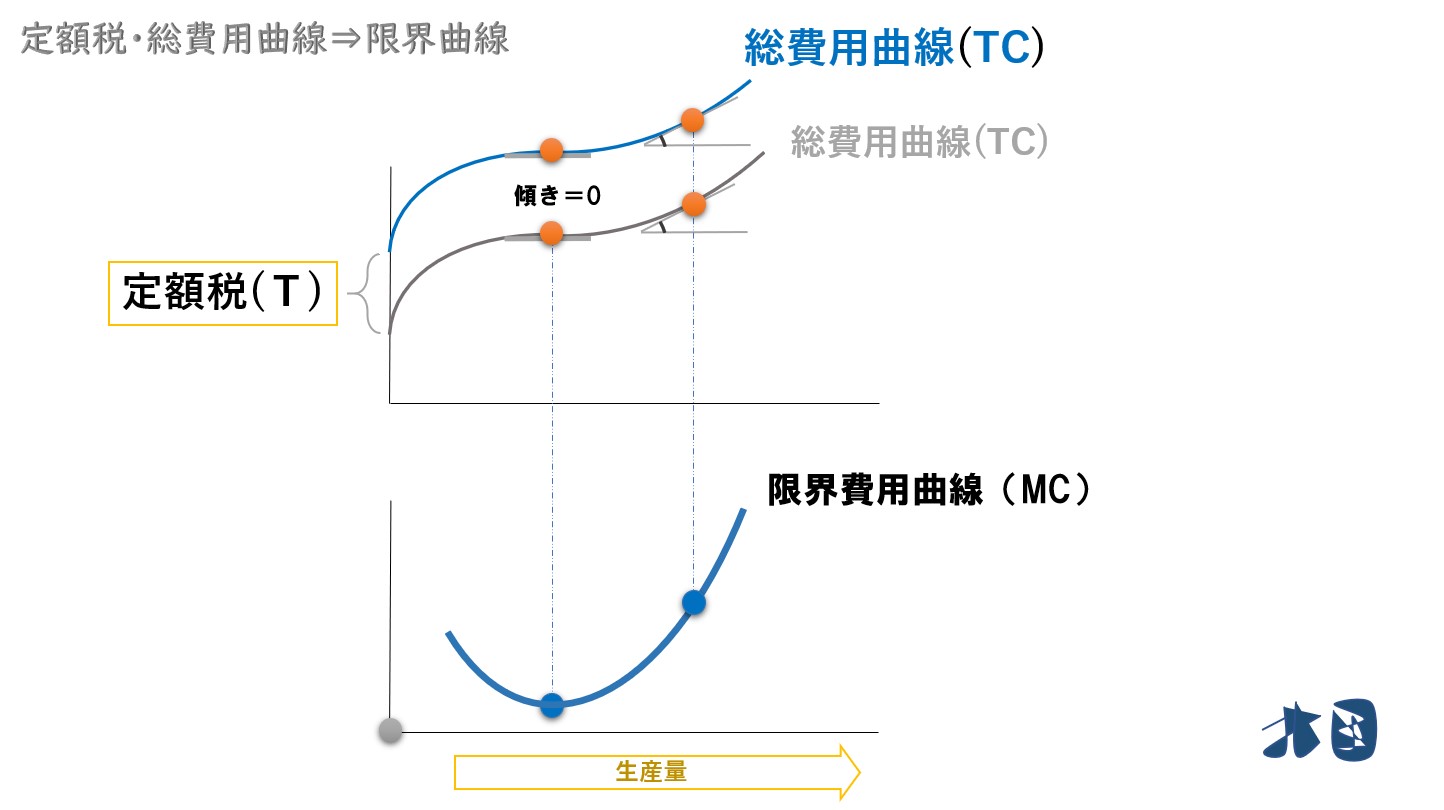

総費用曲線を生産量(Q)で微分すれば、限界費用曲線になります。

こちらの「限界費用曲線」の項目で総費用との関係性を知りましょう⇒【費用曲線の要点を分かりやすく】総費用・固定・可変・平均可変・限界 ※特に「接線の傾き」がポイント

微分すると‥

実は「定額税:T」があってもなくても、限界費用(MC)は上の通りになります。

ポイント

生産量(Q)とは関係のない定額税(T)は、微分すると無視されるので、定額税が課されても限界費用曲線(MC)は課税前・後で変化しない。⇒限界費用曲線=供給曲線なので供給曲線も変化しない。

計算問題の解き方

あるプライステイカーの企業の総費用曲線(TC)が与えられている。価格(P)は21として、定額税を10課したときの供給曲線(S)と生産量(Q)を求める。

定額税を課しても供給曲線は変化しないので、このまま限界費用と生産量を求める。

まずは微分する

限界費用が求まりました。限界費用=供給曲線なので、これが供給曲線です。

「限界費用曲線」の項目で総費用との関係性を知りましょう⇒【費用曲線の要点を分かりやすく】総費用・固定・可変・平均可変・限界 ※特に「接線の傾き」がポイント

次に生産量を求めます

完全競争市場の利潤が最大化条件より「P=MC」

① 左辺の21を右辺へ移行する

・

② 両辺を3で割る

・

③ 因数分解を行う

・0=(Q-3)(Q+1)

「Q=3,-1」となりますが、生産量はマイナスにならないので「最適な生産量(Q)は3」が答えとなる。

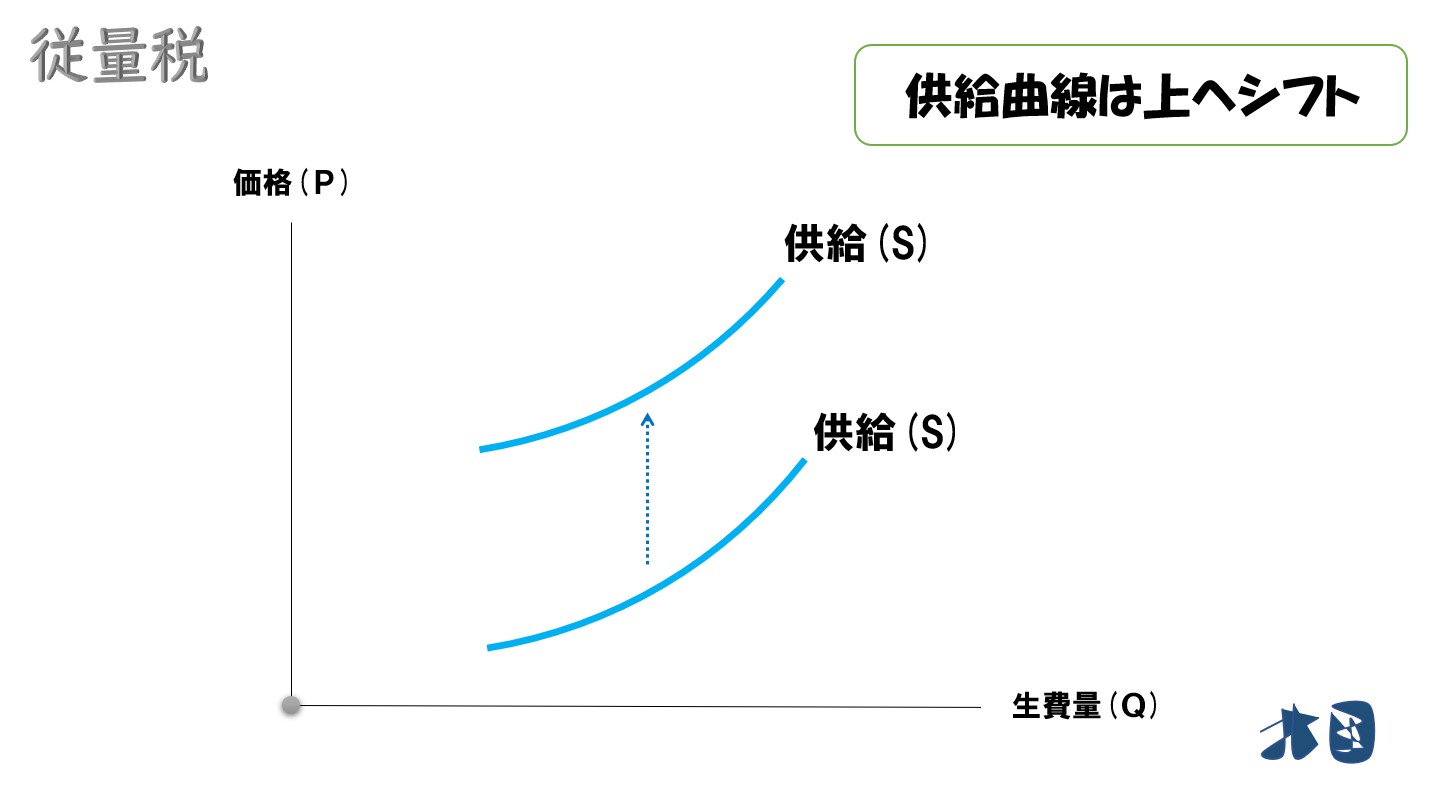

従量税とは

従量税とは

生産量に応じて課される税金のこと。1個当たり○○円と設定される税金。

有名どころは酒税です。お酒は1リットル当たりで課税されています。

酒税・消費税を含めた場合(参考元)

供給曲線のシフト

ポイント

従量税は供給曲線を上方向へシフトさせる。

従量税が”生産量に対応して課税される”ことに注目します。

例えば

- 生産1単位に対して従量税が50課される

生産量が1増えるごとに+50の税金がかかる⇒生産物(商品)1つ当たりの価格が+50加算されるため、供給曲線は上方向へシフトする。

限界費用で考える

- より経済学っぽく考えてみます。

供給曲線は限界費用曲線(MC)と同じものでした。

なので

総費用曲線から限界費用曲線(MC)を求めて、その過程で限界費用曲線(MC)が上方向へ変化することを確認すればOKです。

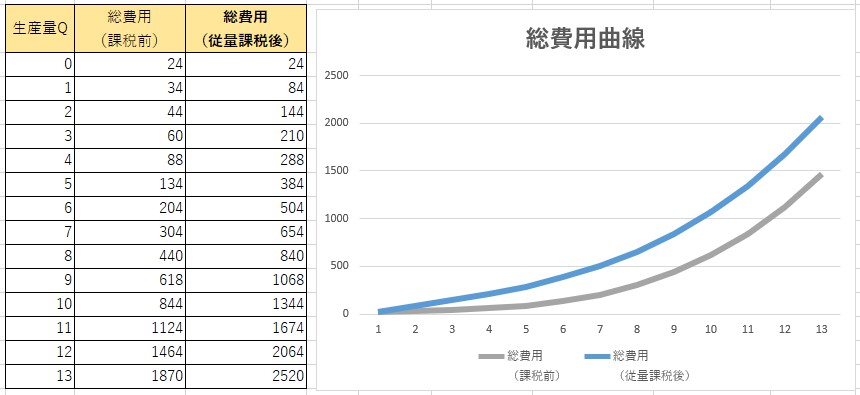

次の総費用曲線(TC)が与えられている

- 総費用曲線:

従量税を「T」とすると、生産量Qごとに課税されるので課税額を「T×Q」と表せます。なので「TQ」を総費用曲線(TC)に足します。

- 課税後:

先ほど従量税を50としたのでT=50で計算

見方

総費用曲線と生産量を対応させたグラフです。

灰色=課税前の総費用曲線

()

青色=従量税を課した総費用曲線

()

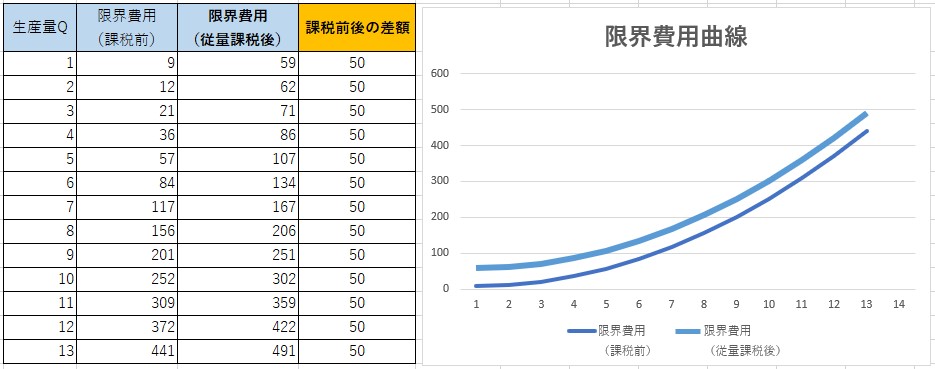

総費用曲線を生産量(Q)で微分すれば、限界費用曲線になります。

こちらの「限界費用曲線」の項目で総費用との関係性を知りましょう⇒【費用曲線の要点を分かりやすく】総費用・固定・可変・平均可変・限界 ※特に「接線の傾き」がポイント

微分すると‥

- 課税前:

- 課税後:

従量税を課した限界費用(MC)に注目です。

課税前と比べて「+50」となっています。

ポイント

従量税(T)は生産量(Q)1単位あたりに課されるので、微分すると税額(ここでは50)がそのまま限界費用に反映される。

そのため、従量税が課されると限界費用曲線(MC)は上方向へ(税額分)シフトする。⇒限界費用曲線=供給曲線なので供給曲線が上方向へシフトする。

ちなみに

限界費用は「追加的な生産を行うことで発生する費用の増加分」です。

従量税は「生産1単位当たりに課税される」ので、従量税の分だけ限界費用が増えるのは言われると普通の話です。

1つ生産するたびに+50の税金がかかるので、限界費用も+50となります。

計算問題の解き方

あるプライステイカーの企業の総費用曲線(TC)が与えられている。価格(P)は21として、従量税を12課したときの供給曲線(S)と生産量(Q)を求める。

従量税を課すと供給曲線を税額分シフトさせるので、限界費用を求めてから従量税を足して生産量を求める。

まずは微分する

従量税を足す

従量税を課した後の限界費用が求まりました。限界費用=供給曲線なので、これが供給曲線です。

「限界費用曲線」の項目で総費用との関係性を知りましょう⇒【費用曲線の要点を分かりやすく】総費用・固定・可変・平均可変・限界 ※特に「接線の傾き」がポイント

次に生産量を求めます

完全競争市場の利潤が最大化条件より「P=MC」

① 左辺の21を右辺へ移行する

・

② 両辺を3で割る

・

③ 因数分解を行う

・0=(Q-1)(Q-1)

「Q=1」となるので「最適な生産量(Q)は1」が答えとなる。

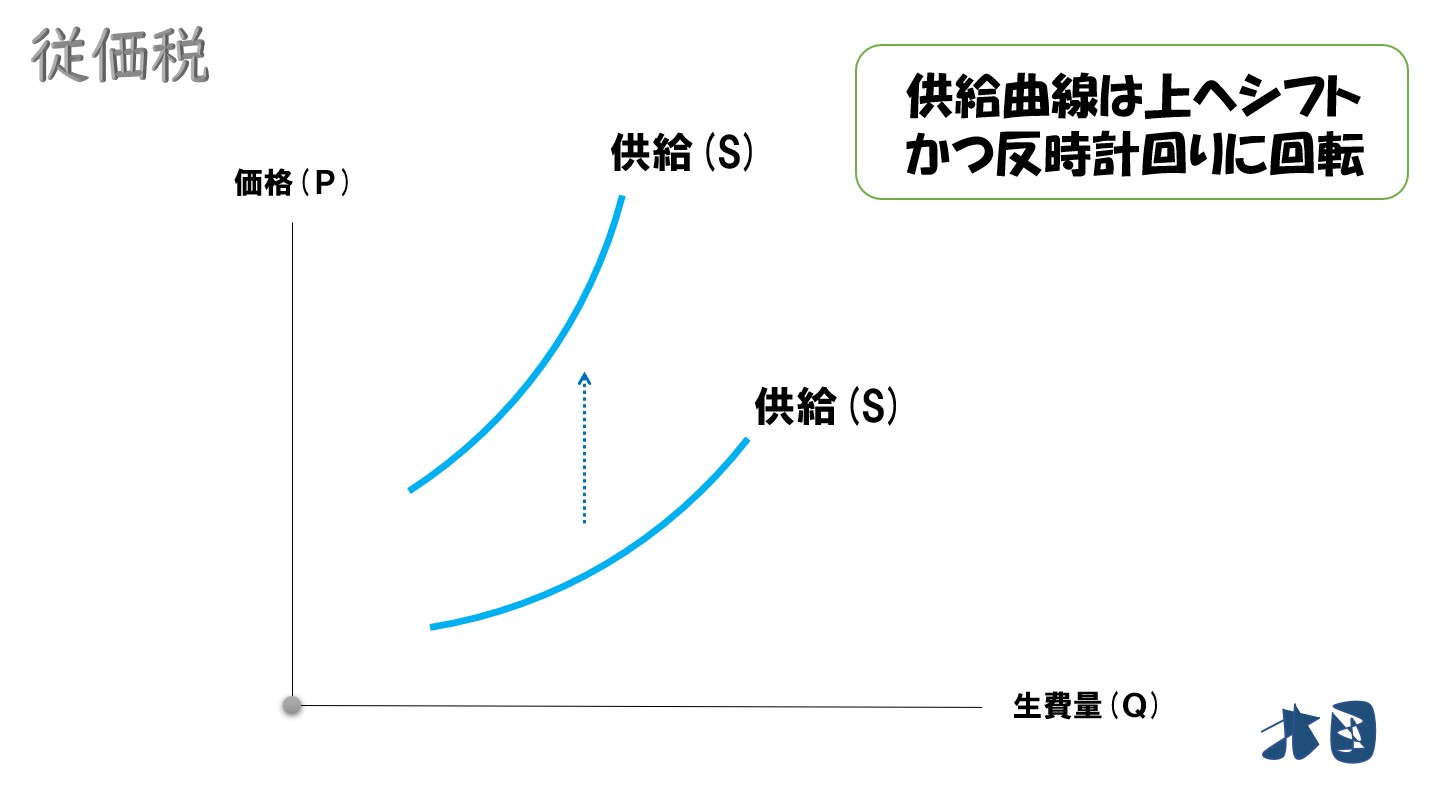

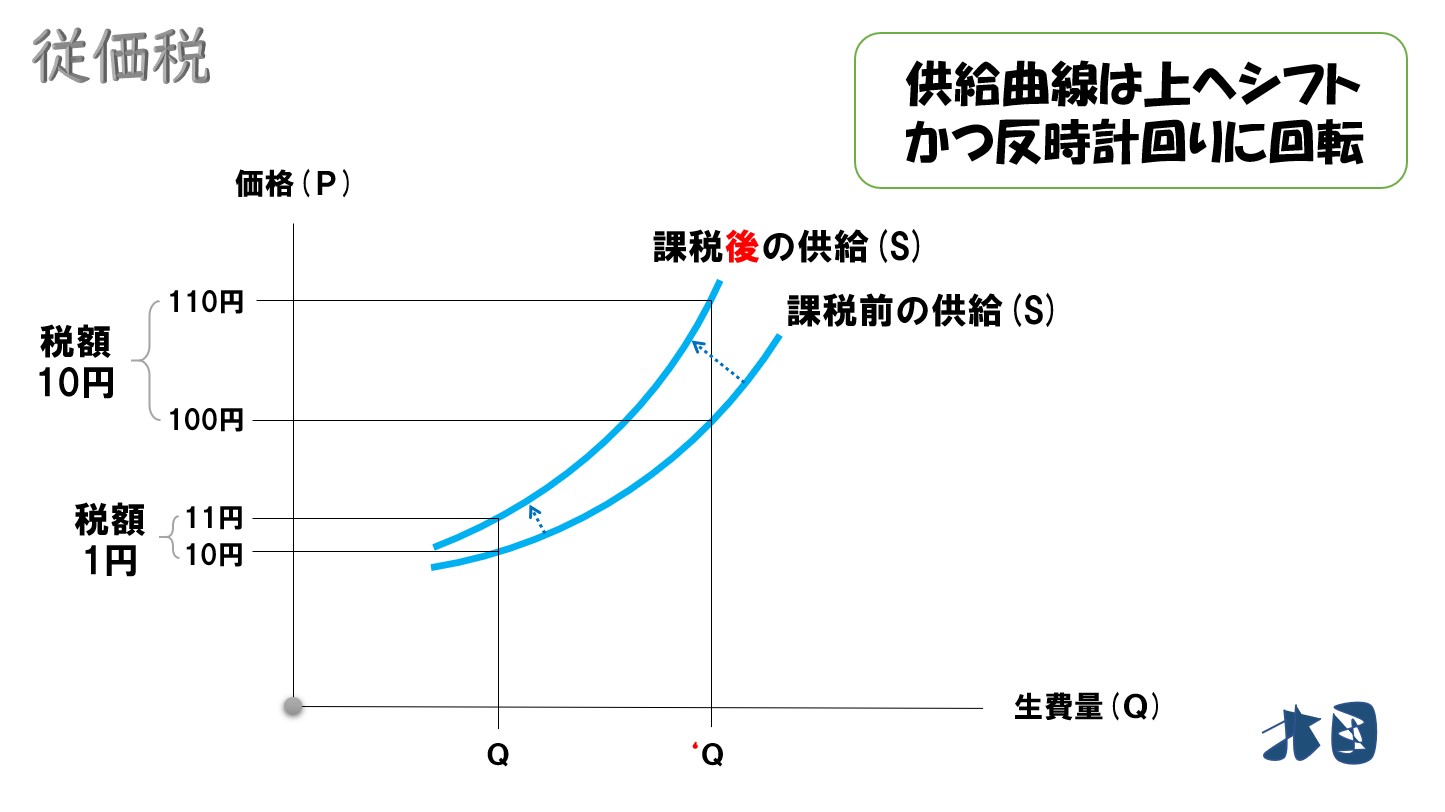

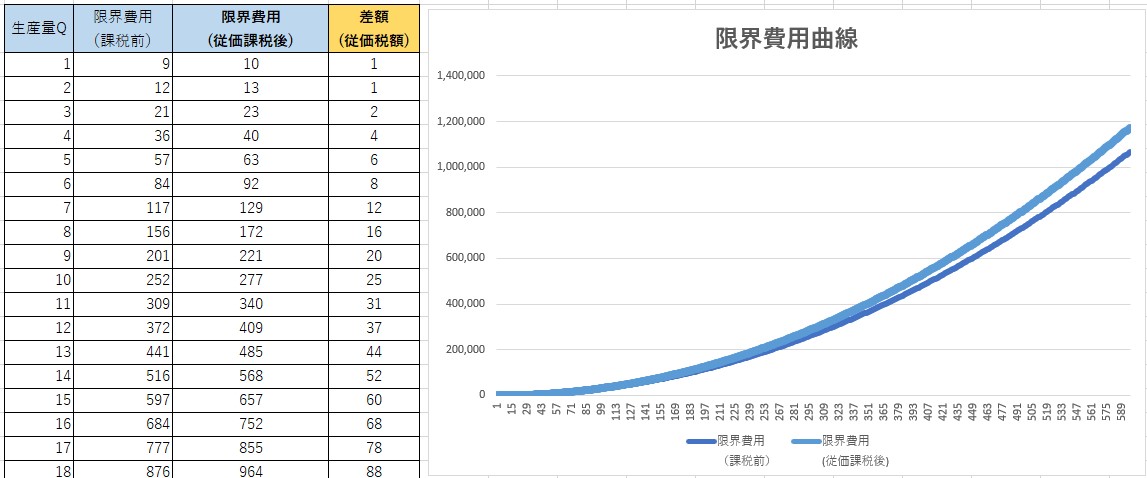

従価税とは

従価税とは

価格に応じて課される税金のこと。1円当たり○%・○円と設定される税金

消費税が従価税に該当します。

供給曲線のシフト

ポイント

従価税は供給曲線を上方向へシフトさせ、かつ傾きの大きさも変える。

従価税が”価格に対応して課税される”ことに注目します。

例えば

1円に対して従価税が10%課される

- 価格10円のとき、税金1円(=10円×10%)

- 価格100円のとき、税金10円(=100円×10%)

- 価格1,000円のとき、税金100円(=1,000円×10%)

価格が上がるほど税額が多く加算されることになるため、供給曲線は上方向へシフトして反時計回りに回転する。

限界費用で考える

- より経済学っぽく考えてみます。

供給曲線は限界費用曲線(MC)と同じものでした。

なので

総費用曲線から限界費用曲線(MC)を求めてから従価税を課すと、限界費用曲線(MC)が上方向へシフトして反時計回りに回転することを確認すればOKです。

次の総費用曲線(TC)が与えられている

- 総費用曲線:

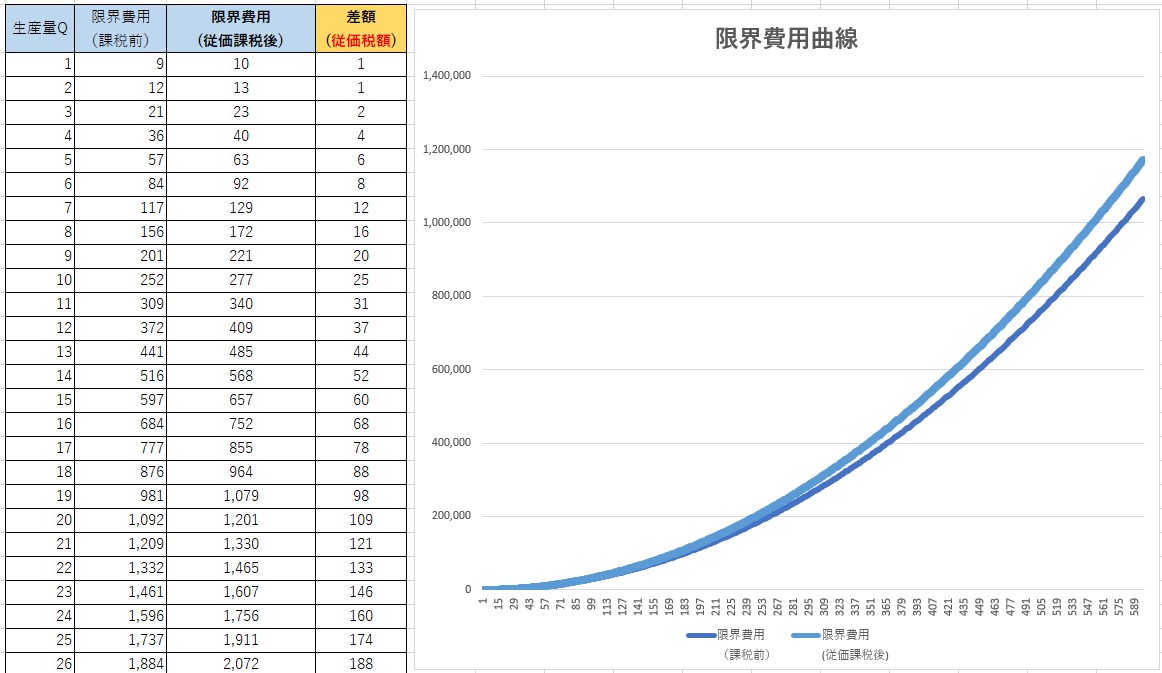

総費用曲線を生産量(Q)で微分すれば、限界費用曲線になります。

こちらの「限界費用曲線」の項目で総費用との関係性を知りましょう⇒【費用曲線の要点を分かりやすく】総費用・固定・可変・平均可変・限界 ※特に「接線の傾き」がポイント

微分すると‥

ここで従価税10%を課す

従価税率(%)を「T」とすると、価格Pごとに課税されるので「P×(1+T)」と表せます。例えば10%なら「T=0.1」なので「P(1+0.1)=1.1P」となります。

ここで、完全競争市場では「価格(P)=限界費用(MC)」となるので「1.1P=1.1MC」

そして

従価税を課した限界費用(MC)に注目です。

課税額が徐々に大きくなっています。

比較

従量税のときは、限界費用曲線(MC)全体が上へ移動しました

従価税は、生産量が多くなるほど限界費用曲線(MC)が急勾配になる

ポイント

従価税は限界費用(MC)が大きくなると税額がどんどん大きくなっていく。そのため、従価税が課されると限界費用曲線(MC)は上方向へ、かつ反時計回りに回転するようにシフトする。⇒限界費用曲線=供給曲線なので供給曲線も同様。

計算問題の解き方

あるプライステイカーの企業の総費用曲線(TC)が与えられている。価格(P)は11として、従価税を10%課したときの供給曲線(S)と生産量(Q)を求める。

従価税を課すと供給曲線を従価税率分シフトさせるので、限界費用を求めてから従価税率を掛けて生産量を求める。

まずは微分する

従価税を掛ける

従価税率が10%だったので、限界費用を1.1倍する(元の状態を100%としたときに従価税を課すと110%となる。整数で表すと1→1.1)

従価税を課した後の限界費用が求まりました。限界費用=供給曲線なので、これが供給曲線です。

「限界費用曲線」の項目で総費用との関係性を知りましょう⇒【費用曲線の要点を分かりやすく】総費用・固定・可変・平均可変・限界 ※特に「接線の傾き」がポイント

次に生産量を求めます

完全競争市場の利潤が最大化条件より「P=MC」

① 両辺を1.1で割る

・

② 左辺の10を右辺へ移行する

・

③両辺を3で割る

・

④ 因数分解を行う

・0=(Q-1)(Q-1)

「Q=1」となるので「最適な生産量(Q)は1」が答えとなる。

{kind=link}