政府が課税を行ったとき、価格弾力性の違いによって消費者・生産者の税負担(税の帰着)の割合が変わります。

ポイント

取引に対して課税されると、価格弾力性が小さい経済主体の方が税負担の割合が大きくなる。

ここからは価格弾力性の4パターンと税負担割合の関係を見ていきます。

- 弾力的

- 無限大(水平)

- 非弾力的

- ゼロ(垂直)

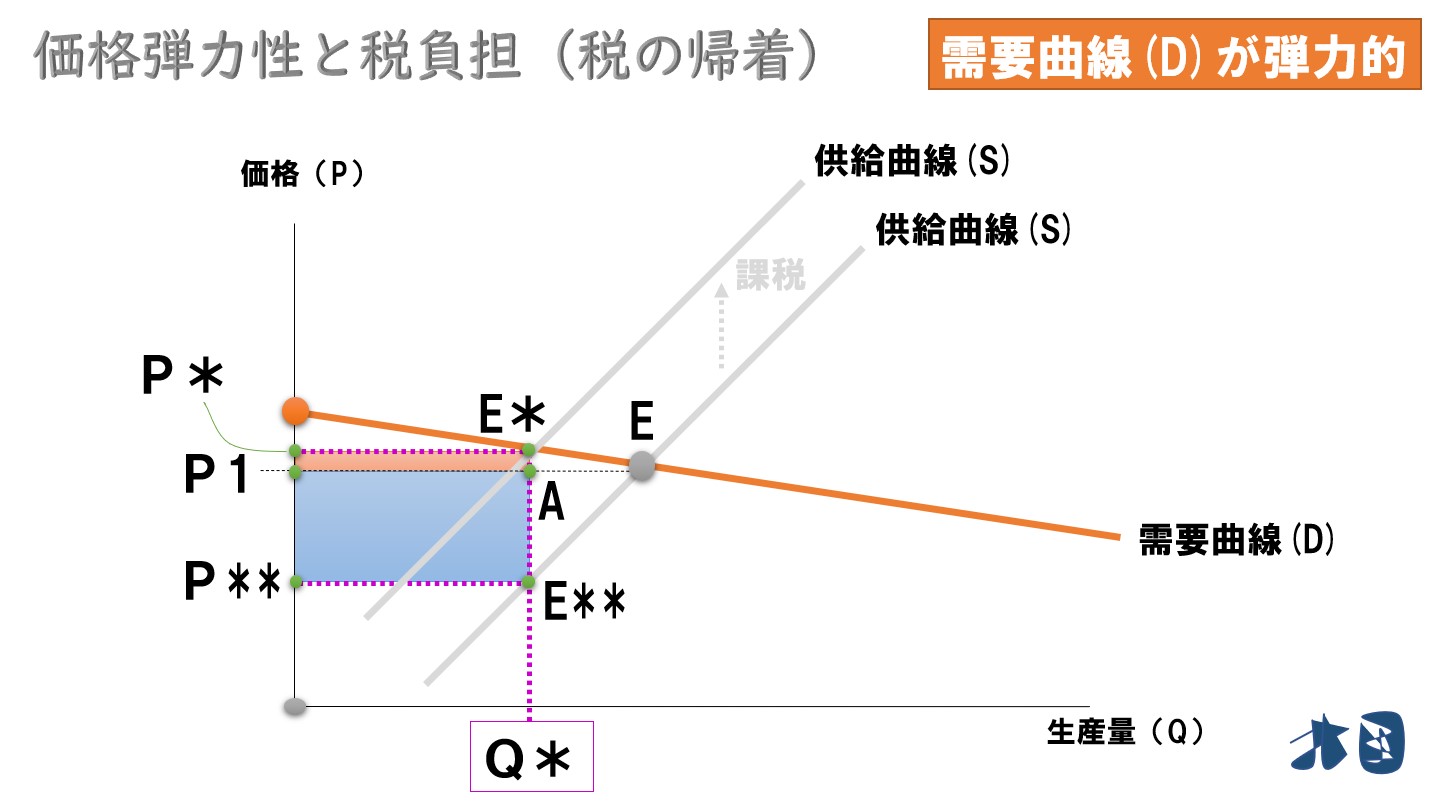

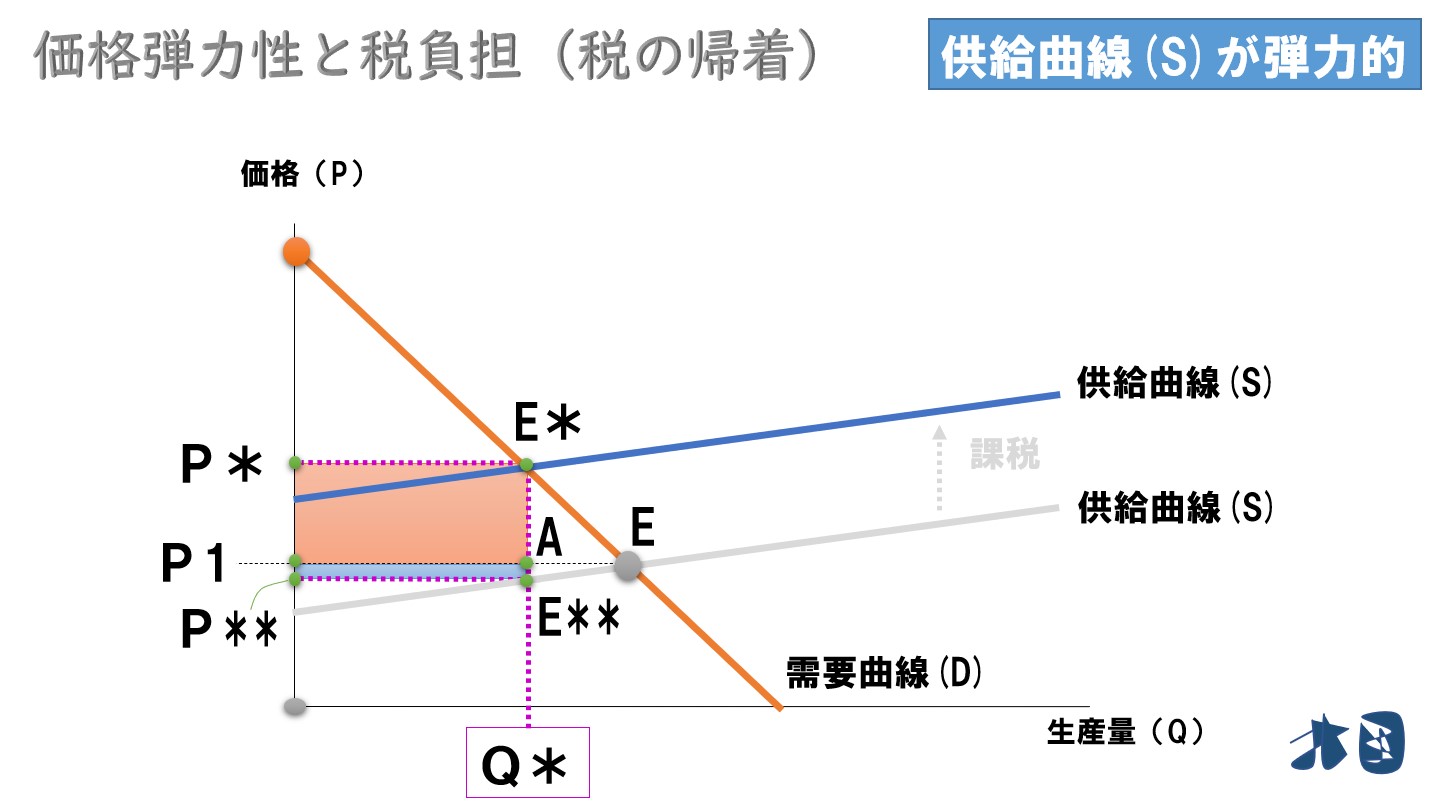

弾力的な場合

①需要曲線の方が弾力的

生産者の税負担が大きくなる

需要曲線の弾力性>供給曲線の弾力性

①供給曲線の方が弾力的

消費者の税負担が大きくなる

需要曲線の弾力性<供給曲線の弾力性

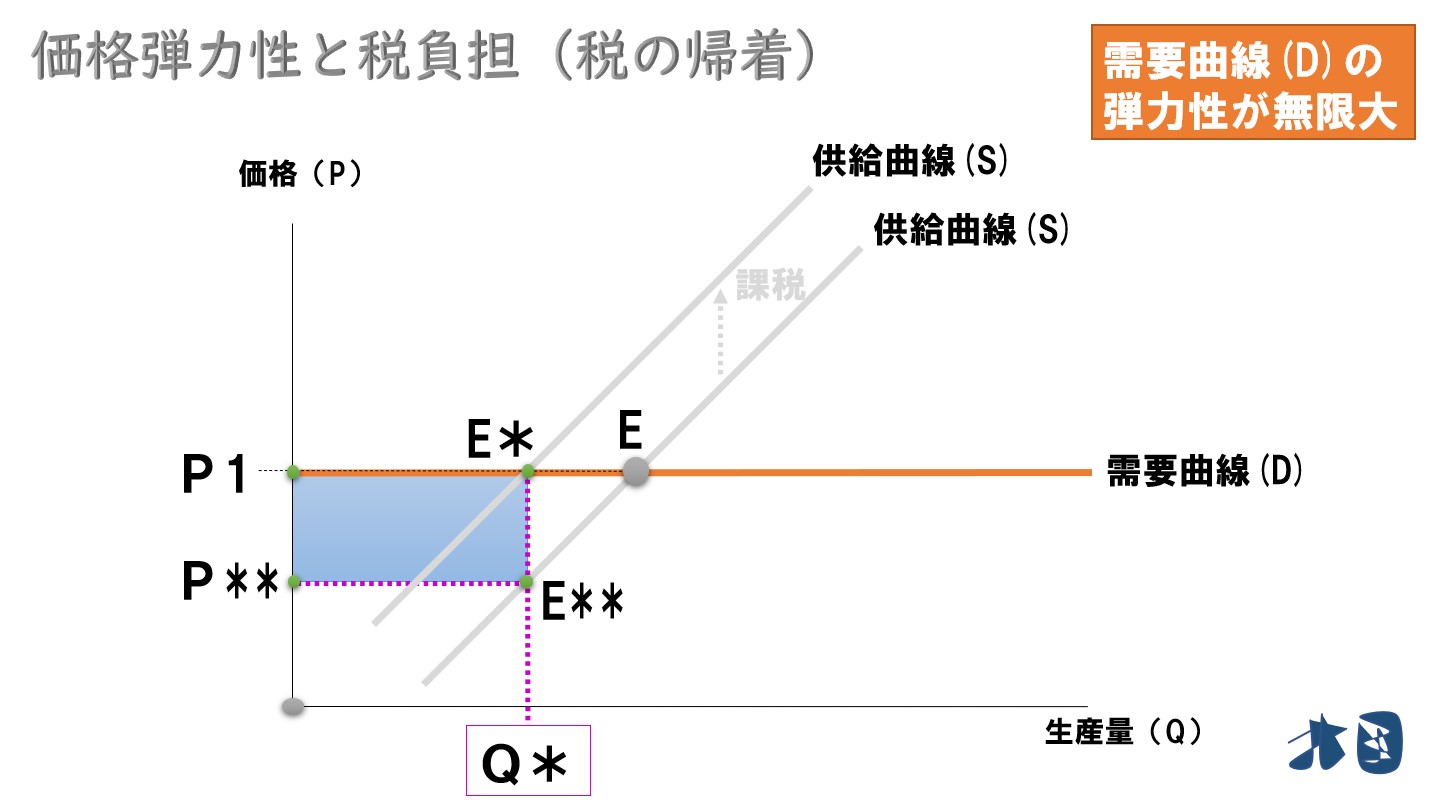

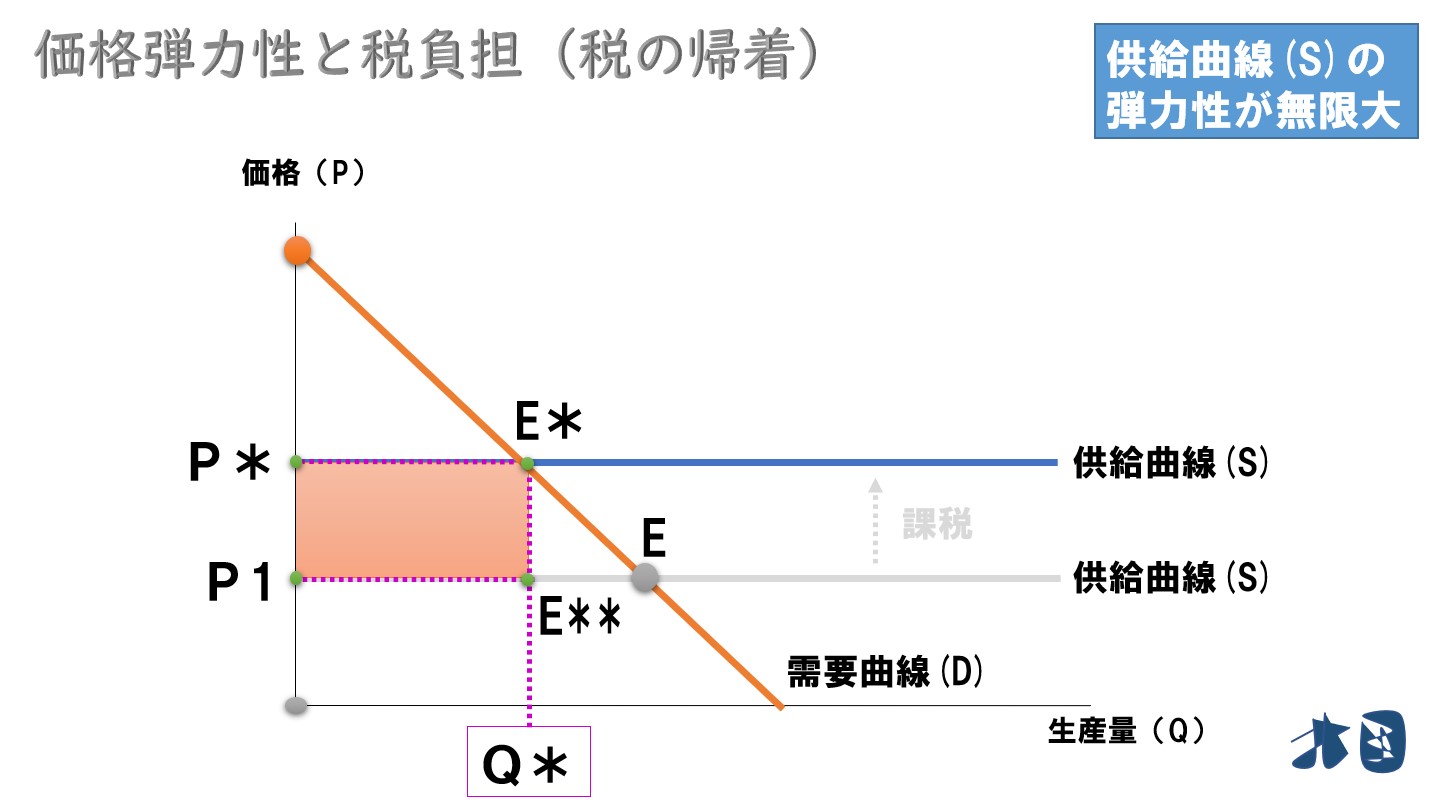

無限大(水平)の場合

①需要曲線が弾力性∞

生産者が全ての税負担

需要曲線の弾力性>供給曲線の弾力性

②供給曲線が弾力性∞

消費者が全ての税負担

需要曲線の弾力性<供給曲線の弾力性

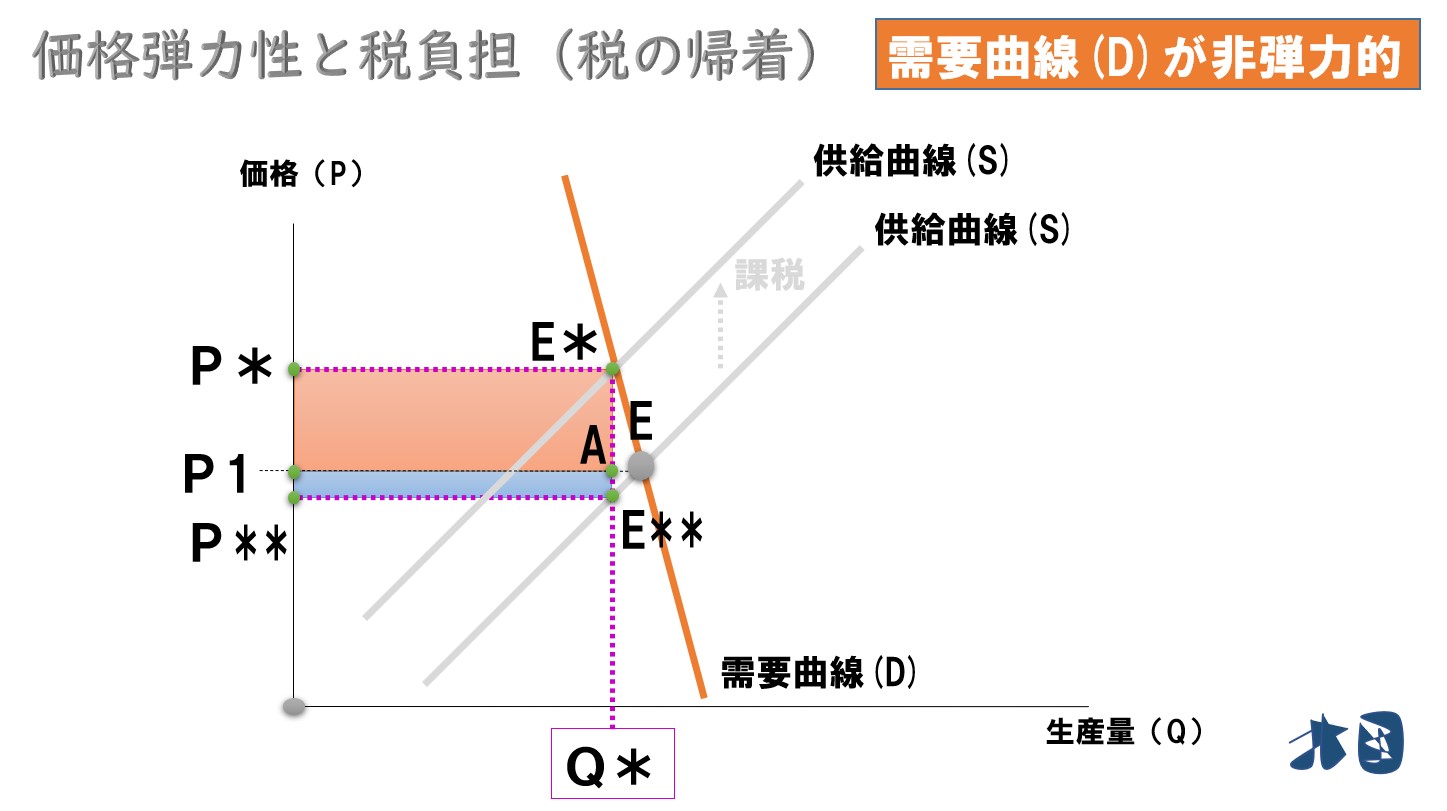

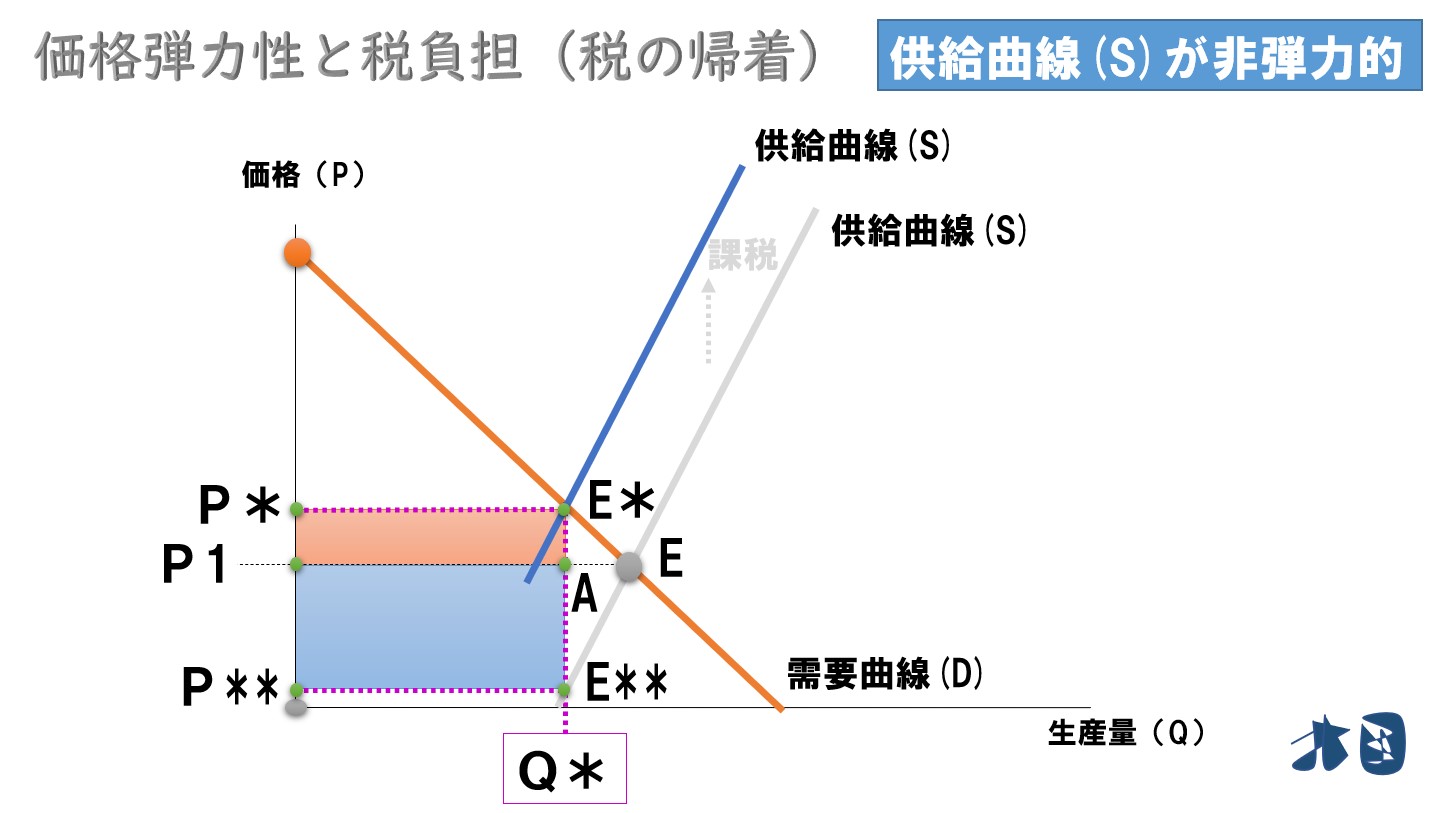

非弾力的な場合

①需要曲線の方が非弾力的

消費者の税負担が大きくなる

需要曲線の弾力性<供給曲線の弾力性

②供給曲線の方が非弾力的

生産者の税負担が大きくなる

需要曲線の弾力性>供給曲線の弾力性

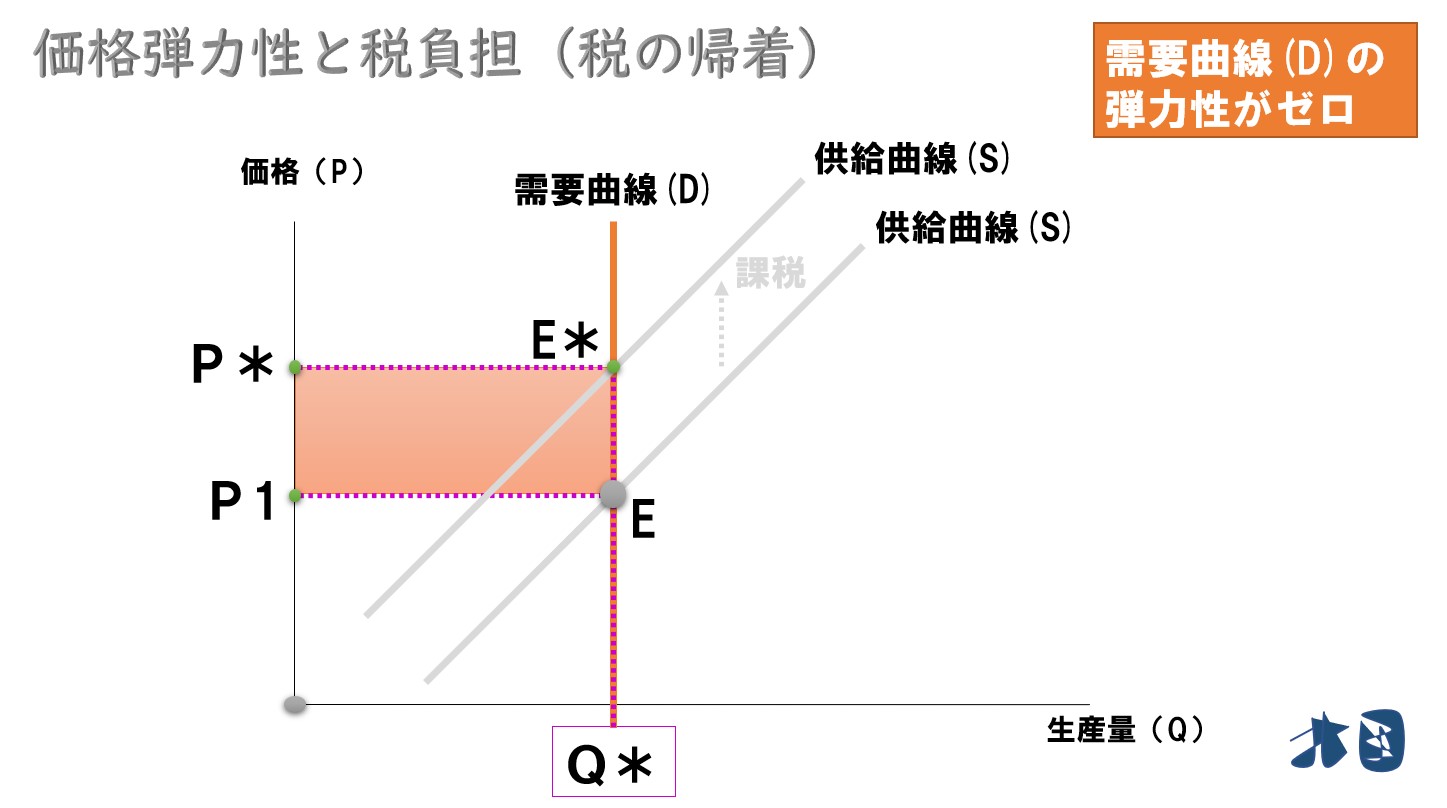

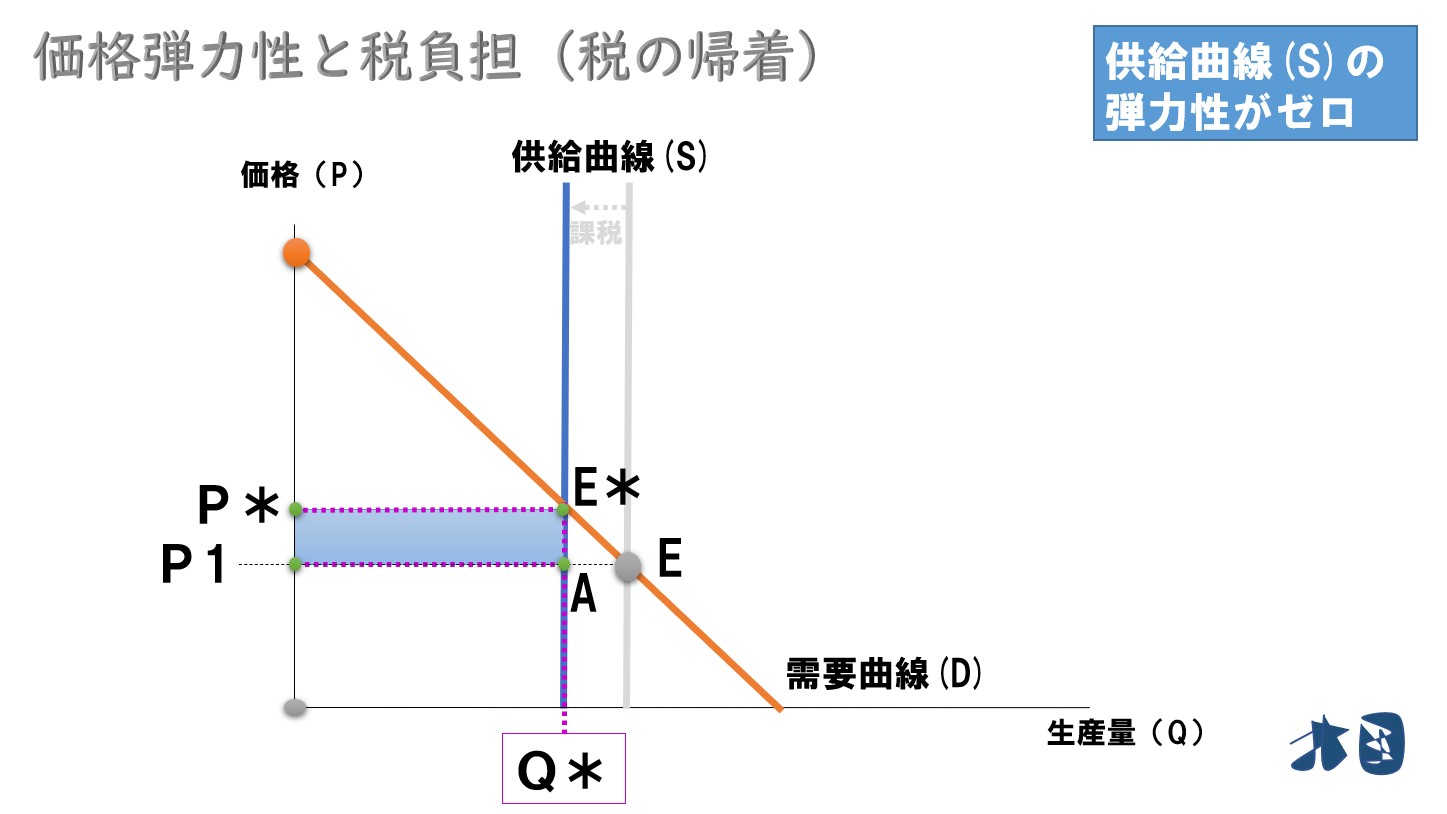

ゼロ(垂直)の場合

①需要曲線が弾力性ゼロ

消費者が全ての税負担

需要曲線の弾力性<供給曲線の弾力性

②供給曲線が弾力性ゼロ

生産者が全ての税負担

需要曲線の弾力性>供給曲線の弾力性

(補論)ラムゼイ・ルール

ラムゼイ・ルール

市場を歪めない最適な課税を実現するための課税ルールのこと。

商品・サービスに対する税率(個別物品税)は、需要の価格弾力性が

- 低い(非弾力的な)財ほど高い税率

- 高い(弾力的な)財ほど低い税率

を設定することが好ましい。

まとめると、効率的な課税を行うためには「(交差代替効果が0と仮定すると)需要の価格弾力性に反比例するように税率を設定する」ことが必要になる(逆弾力性命題)

※Ramsey(1920)・Ramsey(1927)などの論文を参照

税負担の割合にだけ注目していましたが、今度は死荷重の大きさを比べてみます。

需要の価格弾力性が弾力的

需要の価格弾力性が非弾力的

ポイント

需要の価格弾力性が小さい(非弾力的な)ほど、死荷重も小さくなる。

政府が課税したときに「価格弾力性が小さいほど死荷重も小さくなる」ので、価格弾力性が小さい財に高い税率を掛けると効率的になる、というのがラムゼイ・ルールです。

問題点

- ラムゼイ・ルールは効率性だけに焦点を当てている

ここで

需要の価格弾力性が小さい財というのは必需品などが該当することに注目します。

必需品に高い税率をかけると死荷重が小さくなって効率的だけど、所得が少ない人の生活が圧迫されて公平性がなくなります。

ラムゼイ・ルールの含意

需要の価格弾力性が小さい財に高い税率をかけるのが効率的になる。だけど、需要の価格弾力性が小さい財は生活に欠かせない必需品などが該当するため所得が少ない人の生活が苦しくなる。

ラムゼイ・ルールは「市場の効率性」と「課税の公平性」はトレードオフ(どちらかを得ようとすると、もう片方は得られない)という問題を浮き彫りにしている。

これ以上は踏み込みませんが、課税と価格弾力性の関係を分析することで、望ましい課税の方法は何か?を考えることが出来ます。

より深い内容は財政学などで取り扱われるので、興味があれば学習してみてください。(初級のミクロ経済学では、こういうのがあるんだ程度に知っておけば大丈夫です。)

の割合が変わります。 & ...){kind=link}